邱智恆(社會福利機構員工會理事長)

梁志遠博士(香港理工大學應用社會科學系專任導師)

整筆撥款於社福界已是爭議多年,近年機構接二連三「爆煲」,這個議題終於搬上大銀幕,成為社會關注議題。整筆撥款檢討在即,審計署在此時發表了名為「社會福利署對整筆撥款的管理」(下稱報告)的審計報告,實在是微妙的一著。究竟此報告是政府介入的契機,抑或成為卸責的機會?報告總結了四大關注範疇,並提出了36項建議。由於篇幅所限,筆者希望藉此文,集中分析報告的「財務監察」範疇,以指出原本為了加以回應社會發展需要的「彈性管理」,如何蛻變為尾大不掉的局面。

社署疑刻意隱瞞高層薪酬情況

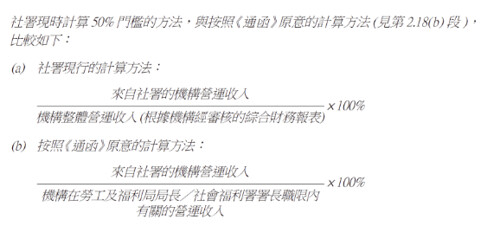

過去的日子,社會福利機構員工會(下稱社福工會)一直關注社福界肥上瘦下的問題,過程中發現不少社福機構並沒有根據社署條例披露高層薪酬資料,同時亦發現社署豁免部分機構披露的條例殊不合理,如報告指出社署容許「政府資助佔受資助機構營運收入的50% 或以下」的機構可以豁免披露財政狀況(下稱50%門檻),並以綜合機構所有「營運收入」作為基準,包括其他政府部門的撥款、服務收費及外間資助等,所以最終並非只計算「來自社署的資助佔該機構在該服務/政策範疇的營運收入超過50%。」(詳見附圖一的比較)。審計結果揭示社署一貫的計算方法明顯有違政府的原意,間接令至不少機構可以豁免披露高層薪酬資料。以東華三院2015-16年度的財政狀況為例,機構整筆撥款相關服務的營運收入約13.6億,而整筆撥款資助是10.5億,實即佔其收入中的77.2%。但估計社署現時卻是以機構44.8億綜合營運收入作為基準,變相令整筆撥款只佔其收入的23.4%,遠低於50%門檻的需要標準,至令個別機構可以輕易豁免披露其高層的薪酬資料。

附表一:

資料來源:《審計署署長第六十九號報告書》

社福工會早已在半年前指出制度漏洞,令部分整筆撥款相關服務收入主要來自社署的機構毋需提供高層薪酬報告予公眾監察;社署當時堅稱已根據政府政策的原意要求執行。但今次報告清楚指出社署其實是違反政府政策的原意,可謂真相大白。同時間,報告更指出政府早於2003年已發出有關要求,但社署竟於2009-10年才加以實施,足足延遲了六個年頭。直至社福工會在上年度開始向每間機構索閱高層薪酬資料,才警覺原來不同機構正在實施不同的公佈方式。部份機構竟只容許公眾於總辦公室自行書面抄寫,明顯不歡迎及不利便公眾,與整筆撥款政策強調增強公眾監察背道而馳。這令我們不禁質疑社署是否刻意協助機構隱瞞資料,避免公眾發現高層自肥的問題。

社福機構貧富懸殊

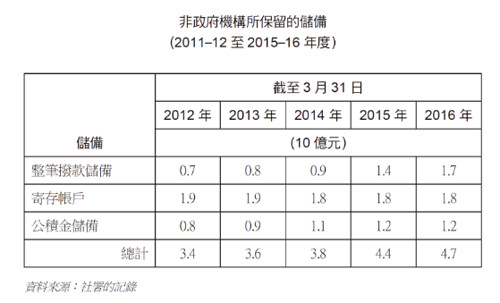

一方面,報告提到截至2016 年3 月31 日,已有165間機構的累積儲備總計高達47億儲備,當中包括18億元寄存帳戶結餘(社署於2004-05至2006-07年度3年期間暫緩要求機構退還高於25% 上限的整筆撥款儲備餘款,寄存帳戶因而出現),12億元強積金儲備及17 億元並未有合理解釋的整筆撥款累積儲備,而後兩項近年更有節節上升的趨勢。同時,報告以外,社署亦有資料顯示2015-16年度間,已有30間機構累積儲備超過社署容許的25%儲備上限,須回撥5090萬給社署。

但另一方面,報告亦指出有14間機構持續三年面臨營運虧損,有8間機構在2015-16年度已耗盡所有整筆撥款儲備。其實這種機構之間的貧富懸殊狀況由來既久,主因估計是由於整筆撥款的運作,再加上競爭性投標,均有利規模龐大而人員眾多的大型社福機構,造成貧者越貧,而富者越富的不健康現象。政府在這種情況下,自然更易容易控制政治排除較為激進及不聽話的志願組織。

附表二:

機構玩弄財技

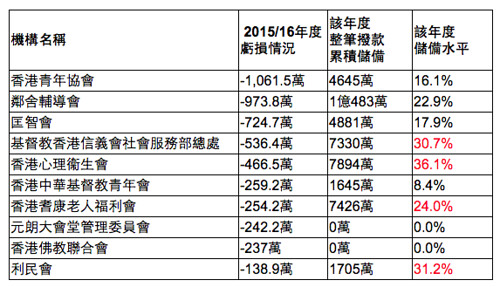

在2015/16年度虧損最嚴重的十間機構中,除了兩間機構確已耗盡累積儲備外,其他八間機構竟同時擁有 1705萬至1億483萬不等的儲備,有四間機構的儲備水平更十分貼近或甚至高於社署容許的25%儲備上限。因此,於某些年度偶然出現虧損,並不同等於機構缺乏儲備。相反,我們認為這可能反映機構過去的財政運用太保守,因為累積過多儲備以致出現退回儲備予社署的壓力,因而要設盡辦法在短時間內減低儲備水平(即運用財技人為造成虧損,俗稱洩洪)。我們因此有理由相信,不少機構近年間積極透過改善員工薪酬福利待遇、增加人手及開設新服務等方法,千方百計去減低儲備。換句話說,機構表面上是主動動用儲備改善同工待遇及前線服務,但實踐上卻只是撥亂反正,避免退回儲備,以至藥石亂投,亂開承諮,缺乏長遠規劃,更莫說會考慮員工及服務對象的參與。當財政真正出現問題時,前線同工及服務對象往往便成為了管理決定的犧牲品。這情況可以由鄰舍輔導會近日聲言財赤,即時進行裁員的例子中加以印証。

附表三:

管理層肥上瘦上

在最高三層員工的人工開支資料當中,我們更可以看到2015-16年度有20間社福機構高層人員獲發現金津貼,有高層該年獲超過40萬的津貼,比同等職級的社署同工的薪資還高。部份機構向社署解釋這是因為機構高層在整筆撥款後,需要增加相關的財務行政工作,所以理應得到額外的薪資。但機構未能解釋的是,為何同樣在整筆撥款後,工作壓力驟增的前線同工卻沒有相應地增加工資。事實上,機構管理層職位數目增加,而前線同工數目卻減少的情況可謂十分普遍,難免予人高層私相授授的印象。相對於高層的超高工資,薪金落後於社署同工的機構同工反而需要面對年度增薪被取消的問題。雖然政府一直有根據每年公務員的增薪幅度,回饋增薪金額予機構同工,但部份機構竟然習慣了在領取了增薪金額後據為己有,並未退回已然離職的機構同工。三年前開始,事件引起了工會的關注,並引來激烈的抗議行動,最終逼使大部份機構開始向所有離職同工退回增薪金額。可惜,審計署是次報告卻完全未有提及機構尅扣有關增薪回饋的問題。由此可見,整筆撥款的確賦予了機構管理層財政大權,在缺乏公眾監察的情況下,任意運用管理權力,間接造成了肥上瘦下的結果。凡此種種,社會署是責無旁貸的,否則就是漠視縱容了。

總結

我們必需重申,現時每年社會福利的恆常開支接近770億,佔政府恆常開支的18.8%;而整筆撥款當中亦有80%實為社福人員的工資開支。作為一個背負社會理想及堅守市民福祉的助人專業,我們的從業員,不論是前線同工及管理層同事,必需裏外一致,貫徹公義。從2001年整筆撥款落實執行開始,17年來缺乏公眾監管的情況下,已經造成了政府的政治控制及加劇了機構的內部分化。審計署的報告只是佐証了我們一直指出的社福貧富懸殊、機構玩弄財技及管理肥上瘦下等由來既久的問題。從社會署在部份情況下,無力監管志願機構管理層的財政安排可見,整筆撥款已經不單純是政府與社福界的平衡對抗;更悅變成政府,管理層與前線同工三者之間的角力關係。面對著財政自主獨立的機構管理層(當中當然也會有少數良好意願的人),政府也不易監管控制,甚至出現尾大不掉的情況,成為管治上的危機。如果社會署及機構管理層不能回應有關報告的質疑,相信在未來的整筆撥款檢討,將會引起工會及前線同工更強烈的不滿及抗議。

參考資料

審計署. 2017. 社會福利署對整筆撥款的管理. 香港: 香港特區政府

社會福利署. 2014. 最佳執行指引. 香港:香港特區政府