我在〈原來青年不想安居只想置業〉(2017年12月5日《明報》)一文提到,根據研究報告,原來香港青年渴望置業,高達79%青年希望在成家時能立室,離開父母居住。但青年這個置業願望是否一代難過一代呢?

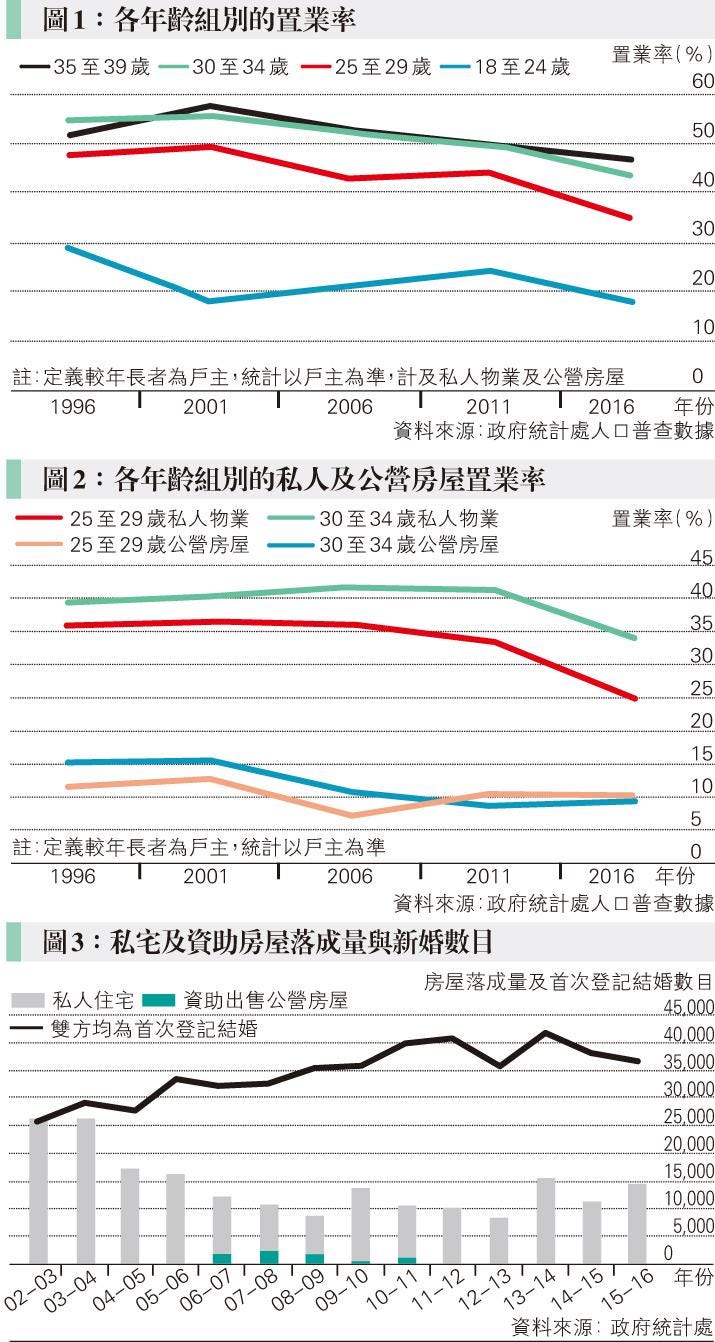

各青年組別置業率均跌破50%

就圖1所見,各年齡層的置業率,除了18至24歲組別外,2001年開始不斷下跌;2011年起樓市爆升,跌幅更大。本港結婚年齡中位數這幾年間為28至31歲,這個年齡組別的置業率跌幅明顯,總共下跌了12至14個百分點。現在本港總置業率約50%,而各青年組別的置業率都跌破50%,足證大部分不動產都集中在中年及老年人身上。

圖2可見1996至2006年,25至34歲私人住宅置業率平穩,因此青年置業率在2011年後下跌是因為自「八萬五」政策叫停,可供出售的公共房屋耗盡。現在資助房屋的戶主都比較年長,最多戶主為1955至1959年出生的一代,幾乎沒有青年是獨立住在資助房屋的,部分青年可能只是替家人做戶主,以其年輕資格及收入獲得按揭信貸。2011年起,公營房屋置業率止跌,跌幅主要來自私人物業置業率,為樓價急升青年無法負擔所致。

壓力測試、儲首期、職業發展成青年置業障礙

青年置業難,有幾個原因。第一個原因是信貸收緊而樓價愈來愈高。2010年8月起金管局發出壓力測試指引,現時首次置業自住用途450萬元以下物業,仍可透過按揭保險計劃借八成至九成按揭;但銀行壓力測試須承做八成以上按揭者,在利率加3%時仍能以少於45%收入供款。一間400萬元的私人物業以八成按揭計,利率2.15%,首期80萬元,月供約1.2萬元,壓力測試要求收入需達約3.9萬元。

2016年25至34歲青年主要職業每月入息中位數為1.5萬元,兩人家庭即3萬元,可負擔供款,但過不到壓力測試。儲首期也是問題,若樓市長遠升幅比薪金高,可能永遠也儲不到首期。首期金額相對樓價,還是可籌、可借、可儲、可「靠父幹」,但壓力測試過不到就按揭也做不到,或要從其他信貸渠道以較高息率借貸。所以壓力測試還是第一大問題,首期次之。

第二個原因是難覓穩定的職業。全球勞動市場競爭激烈,工資增長落後,勞工保障改革使以前可穩定做一段長時間的工種不再或只流向高技術人才,專業人士進修及獲得事業回報之路比上一代長,工作「彈散化」(彈性及零碎化)使青年難以規劃職業。現在流行「斜桿族」(slashes),其實也是勞動市場不能再提供穩定工作的反映。沒有穩定工作和事業發展,銀行按揭要打折。想到朝不保夕、事業不穩,青年難以承受長達20至30年的置業風險。有了3年轉售的印花稅限制,則要預期自己有最少3年供款能力才敢入市。這樣有利「有家底」、「有父幹」的青年,使普通出身青年相較起來更處於劣勢。

房屋供應不足 買樓不如住公屋

第三個原因為房屋供應少,遠追不上需求。近10年資助出售房屋幾乎沒有供應,新落成私人單位與資助出售房屋總數加起來完全追不上新婚需求(圖3)。有經濟學同事拿1988至2015年新結婚數目去做計量研究解釋房屋價格,發現統計學上解釋率接近60%,結果跟上文提出青年置業需求主要在成家立室一剎那脗合。

香港是全球第一置業困難的地方,以入門級別的二手私人住宅來說,一個400萬元單位,負擔已經是月入3萬元兩人青年家庭的11.1倍。以國際3至3.5倍才算合理來計,超標非常嚴重。這些家庭的入息本應落入資助房屋類別,但資助房屋供應太少,這些青年家庭若事業難望向上發展,出路可能是一人辭職,以便向下流住公屋,才可真正「上流」。

參考資料:阮穎嫻(2018年出版),〈青年置業困難及衍生的社會問題〉,《青年研究學報》,21(1)