致梁振英(下稱梁特)及香港政府(下稱港府)公開信

拆穿港府謊言 控訴商人治港 退休保障 全民共責

我們是城大二年級學生,就讀社工學士學位課程。由扶貧委員會(下稱委員會)牽頭的退休保障公眾諮詢(下稱諮詢)期限將至(6月21日完結),觀乎整個諮詢期,港府態度涼薄,橫蠻專制,滿口歪理,更多番恐嚇公眾,推砌數據,含糊其詞,誤導廣大市民退休保障必須有資產審查。惟公眾多次於各大諮詢會,表明「真全民退保,零資產審查」,要求港府推行不審不查的全民性退休保障計劃。民間不但立場鮮明,更早有180位學者提出「全民養老金2064方案」(下稱學者方案),究其可行性或可持續性,都沒有不實行的道理。

可惜,不義政權執意逆民意而行,任公眾如何理性與其討論,只換來港府三番四次砌詞推搪,令討論陷於「推行全民退休保障會帶來公共財政壓力」等芸芸歪理(君不見港府在「大白象」工程作過此論);任學者如何想方設法提出可行方案,亦只落得港府屢屢無理落閘,搬出「要年青人承擔額外稅項是不負責任」轉移公眾視線。究竟港府是有心廣開言路,實事求是,視社會利益為先,還是有心對抗民意,旨在任期將至,不做不錯,視公眾需要如無物?

身處如斯荒謬社會,面對如此不義政權,我們有責任發聲。或許人微言輕,梁特及港府亦早對「其他意見」置若妄聞。但退休保障與公眾息息相關,爭取「惠及全民的退休保障」更是追求「人人平等」,是社會公義之事,社工專業教我們絕不沉默。我們不忿港府再度推卸責任,亦不甘讓是次諮詢在港府散佈的謊言中結束,乘諮詢期尚有一個月(6月21日完結),希望透過此信,向公眾揭示港府如何荒謬,如何無視你我所急,讓大家能在資訊對等的情況下表態。

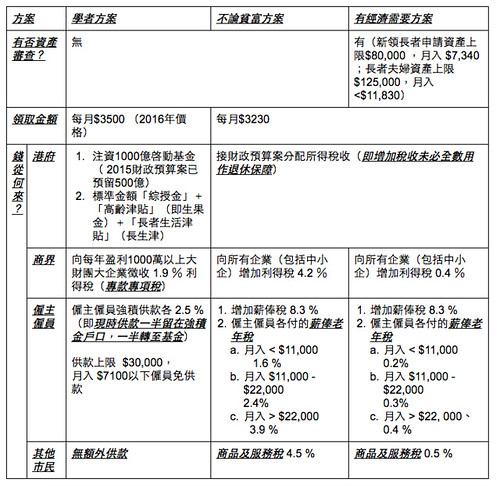

學者方案何以可行且可持續,源於「退休保障,全民共責」的理念。透過三方供款,包括港府、僱主僱員、「盈利1000萬以上的大企業」(約佔全港企業 7 % ),成立一個「全民養老基金」(下稱基金),年滿65歲的香港長者,並主動申請領取退休保障,就能夠每月得到港幣$3500,過程絕無資產審查。細看三方供款 (詳情參看下表),港府注資1000億及轉移現有的經常性開支,僱主僱員強積金供款各轉移一半(合計5%),加上從大企業徵收的1.9 %利得稅,整個基金便能持續運作,甚至到2064年仍有1600億盈餘。由於供款責任由三方(個人、商界、港府)共同承擔,基金得以有效持續運作。

另邊廂,雖然委員會多次強調諮詢從未預設立場,但諮詢文件卻見端倪,港府由此至終都在偏袒商界。委員會在諮詢文件提出兩個模擬方案,「不論貧富方案」和「有經濟需要方案」(連同上述學者方案,比較表列在下)。兩者都提出以「增加薪俸稅及利得稅」和開徵「商品及服務稅」,來應對退休保障開支。在港府眼中,若推行退休保障,必先有稅收,而稅網更先以公眾為目標,商界角色則盡量減低。否則新開稅項豈只限於「商品及服務稅」此項「全民稅項」,或「薪俸老年稅」這種「另類薪俸稅」,而非紅酒稅、土地囤積稅、資本增值稅等「富人稅項」?

透過上表簡單比較,學者和委員會對「錢從何來」取態大同小異,「大同」是指兩者皆同意「透過多方供款成立基金(Funding)以支付退休保障開支」,但在「如何使用強積金供款」就存有分野,亦正正是「小異」,反映港府偏袒商界。眾所周知,強積金制度存有兩大問題:以「對沖」〈即商界僱主以強積金累算權益抵銷遣散費﹑長期服務金)為首。據強積金管理局於 2015年發出的統計報告,2001年7月至2014年12月,足有250億「被對沖」。單單2014年,就有超過30億「被對沖」,足以支付2016年3月財政預算案扣減的2.5億公共醫療開支,以及2016年4月立法會財務委員會通過的28億綜援和長生津戶出雙撥款。「高昂行政開支」是另一問題。據立法會資料,強積金累積淨資產值由2007年約2112億,上升至2015年3月的5948億,但行政費用也由44億,飆升逾一倍至2015年的96億,年均增長率逾1成。

兩大漏洞令強積金起不到任何退休「保障」作用,因為大部分基層市民,「被對沖」及「被扣除行政開支」,何以安享晚年?學者方案提出「轉移強積金僱員供款」,其實是一個雙贏方案,僱員供款既不用白白「被消失」,亦因全數撥入基金,將來退休必定可全數領回,港府亦可攤分部分供款責任予在職市民,使基金持續運作。唯一「受損」就只有商界,僱主「可對沖資金」減半、依靠榨取強積金管理費的私營市場亦會收入劇減。如此結果,應該是大眾「期待出現的畫面」,亦不失為填補強積金制度漏洞良方。但為何港府仍死抱不放,堅持不能轉移強積金供款,用意不言而喻,就是要確保商界可循制度漏洞蠶食市民血汗錢。

港府偏袒商界可能早就人所共知,先不論港府千方百計通過高鐵、港珠澳大橋、三跑等「大白象」工程。就諮詢一事,委員會亦從未有帶頭討論商界責任,甚至從未考慮把商界納入供款其中一方。即使委員會提出一個類似「老年金」的概念(透過多方供款成立基金(Funding)以支付退休保障開支),卻多次有意把供款責任局限於港府、僱主僱員、青年人三者上。例如諮詢文件提到「因應人口老化情況愈趨嚴峻,過分倚賴未來世代供養長者的退休保障制度,財政上將難以持續」,委員會主席林鄭月娥下稱林鄭更開腔「要由現時的年輕人來供款支持年老的長者是否合符公義」。敢問委員會是否明白何謂多方供款,為什麼當港府把大量公營事業「推卸責任」予商界時,就不能同時「推卸供款責任」予商界?港府用意顯而易見,試圖挑動世代之爭令退休保障胎死腹中。但新世代明辨慎思,絕不輕信如此歪理,我們更會質問,何以委員會從未把商界角色納入討論?反而多次「消費」年青人?究竟港府是真心為青年人「用心良苦」,還是以此為名,害怕得失商界為實?

綜上而言,港府把諮詢置於「扶貧委員會」下,已赤裸裸表明,港府從未視安老為人皆有之權利。但香港社會繁榮,是源於長者「把社會捱大」,沒有前人種樹,哪來後人乘涼?難度當所有公務員有長俸,可以頤養天年,就不能有惠及全民退休保障,令香港市民老有所依?這是公平問題而不是成本效益考量。另外,委員會強調諮詢不設立場,但觀乎諮詢文件或官員言論,處處保護商界,既無帶頭討論其供款責任,又無意開徵富人稅項,更借公共財政之名逃避責任,挑動世代之爭轉移視線,所作所為,何嘗不是力推資產審查,何嘗不是力保既得利益?

究竟梁特是早就拋參選政綱拋諸腦後,還是不願得罪商界;林鄭又是否為競逐下屆特首,只看準小圈子選舉的商界提名票,而忘卻所有政治道德?我們懇請港府落實學者方案,只有回應社會需要,才是負責任政府。