昨日新任特首林鄭月娥女士提出以政府自港鐵收取的股息,甚或公帑,來補貼長途乘客的港鐵車資。本組對這種治標不治本,而且只有極短期效果的措施表示強烈反對。本組一直以來均強調,如不改動可加可減方程式內容,任何企圖以股息等名目直接補貼港鐵票價的措施,均不會對港鐵票價的問題有任何實質改善。而當局在去年檢討可加可減機制時,仍然不肯對此作出任何改善,而只試圖以人工調整強加變量來壓低加幅了事,縱然終於止住了連續八年的加價潮,但只要方程式內容不變,明年的加價仍將不可避免。

對於所謂股息換減價的做法,本組早在去年已指出,若將港鐵付給政府的股息用於補貼車費,實際上即等於政府付鈔來強行壓低車費,看似是讓當局來負起社會責任,實則只是羊毛出在羊身上。當補貼令車費下調後,港鐵收入及盈利下降,屆時政府的補貼額也會縮小,對保持車費下調或平穩的作用不可能持久,而且港鐵多項大型工程開支均需要龐大資金挹注,派發股息的資金亦可能需要減少,因此股息並非可靠的補貼來源。至於直接用公帑補貼車費,則為何當局不肯以公帑補貼同樣面對加價和營運壓力的專營巴士、非專營巴士和小巴?

在兩鐵合併下引入的「可加可減票價機制」中,運輸業名義工資及綜合消費物價指數變動為票價變動的主要參數。但在兩鐵合併之初,經濟不景,運輸業的工資正處在前所未有的低位。但近年物價高企,即使近年運輸業工資如何增加,工資仍然遠難追上通脹。在這情況下,機制提出加價自是難以避免的。

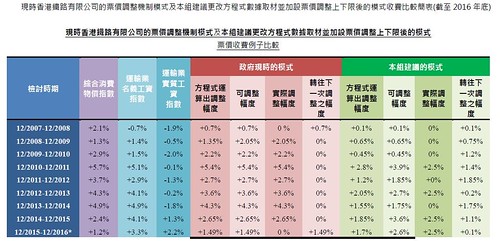

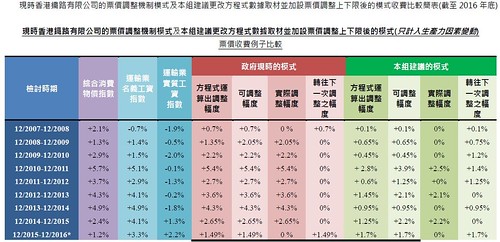

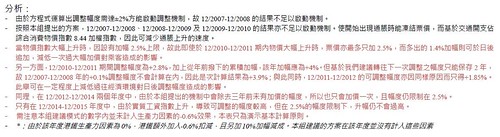

但諷刺的是,令基層市民和運輸同業們叫苦連天的綜合消費物價增幅,正正就是為港鐵「可加可減票價機制」火上加油的原料!運輸業名義工資指數只計算工資的純金額變動,而一般而言,變動工資時也會把物價作為其中一個重要的考慮因素。由此可見,只要物價一調整,票價調整機制的方程式中的所有變數皆會一同向上或向下調整,使票價調整機制啟動,實際是使物價變動變成方程式內唯一的變數。當物價變動影響票價時,票價的變化也同時對物價造成正回饋影響,使得港鐵票價上升;而港鐵票價上升,也會一直帶著物價上升。這使方程式內的兩個因變量(Variable factor)一直保持正數,結合近年來的物價走向(見下表),結果便使港鐵票價有加無減的現象一再出現。而且因為機制自身設計的缺陷,加幅及減幅並沒有設定上下限。

早於四年前,我們已撰文建議更改方程式數據取材,把方程式內「運輸業名義工資指數」一項,改為使用「運輸業實質工資指數」、加設票價調整上下限及制定機制調整「生產力因素」來穩定港鐵票價。

實質工資指數是從名義工資指數中,以甲類消費物價指數扣除通脹的影響而得出,顯示僱員所賺取工資金額購買力的轉變。因此更能顯示港鐵公司僱員薪酬開支對港鐵營運的影響,亦減低了物價對方程式的影響。而事實上,如果改以「運輸業實質工資指數」計算,過去數次加價均不會出現,更能使整體票價穩定,及更充分反映乘客的負擔能力。

現時票價調整機制並沒有調整幅度的上下限,結果於通脹期內,票價每年大幅度增加,增加乘客車資上的財政壓力;相反於通縮期內,票價則可能大幅度扣減,直接使港鐵公司收入下降,對營運者的財務及投資預算均會帶來不可預期的負擔。

因此我們建議於方程式以外,加上以乘客負擔能力為基礎的票值調整上下限,初步訂於±2.5%,如果得出的可調整幅度超越限度時,多出的部分則可保留最多兩年,於下次調整時計算在內。一方面儘量避免票價於經濟調整時出現大幅波動,另一方面把超出部分設限,可減少長時間通脹或通縮時,對乘客負擔或營運者的經營狀況因過度遲延而帶來的負面影響。

我們提出的方程式並非如一些社福團體般,要讓港鐵票價長期維持不變,而是盡可能在照顧港鐵財務能力和市民負擔能力下,將物價漲落帶來的價格變動盡可能限制在一定範圍內。由上表可見,按目前機制計算方法,即使有生產力因素和額外變量壓制,港鐵在這十年內的總票價加幅仍然高達25%,暴漲了四分之一,而按本組提出的方案,在根本沒有考慮生產力因素下,十年內只需加價四次,合計加幅只有13%,為目前方案的一半。如考慮生產力因素,則更只需加三次,總加幅為7%!(見下表)如果當局真的有意為市民長遠利益著想,則改動方程式已是最好且立刻見效的辦法,用不著那些無謂的東西來充撐場面!