陳振聰與梁振英兩個人,除了名字中間的一個字相同之外,還有什麼相似之處?

答案是他們兩人都以為自己的稅務知識凌駕稅局,收入是否需要交稅,由他們指指自己鼻哥說了算。

參考陳振聰跟稅局纏繞多年的官司,我們可以歸納出梁振英在收取 UGL 五千萬的事件上,在稅務問題上有什麼需要跟進的地方。

根據香港現行稅務條例,饋贈無需交稅。陳振聰從龔如心手中收取超過20億港元,他就稱之為「愛的饋贈」,亦因此沒有向稅局申報。可是,一筆收入是否屬於饋贈,顯然不是饋贈者或者收款人自己說了算,就這筆二十億的收入,稅局不同意為龔如心給予陳振聰的饋贈,稅局認為陳振聰提供了看風水的服務,因此這二十億元可以視之為酬勞。陳振聰就這個判決接連敗訴,最終在終審法院裁決,陳振聰需要補交三億多元的稅款。

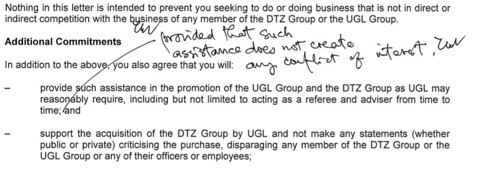

陳振聰的官司跟梁振英有什麼相似之處呢?根據香港稅務條例,離職酬金並不需要繳稅。但一筆酬金是否屬於離職酬金,顯然不是收款人說了算,不然總會有狡猾的人試圖把酬勞包裝成離職酬金去逃避繳交稅款。尤其是梁振英所簽署的明顯並非一般的離職協議,合約中除了一般離職協議有關挖角及競爭等限制外,還特別加入條文,提到梁振英需在離職後為UGL作為介紹人及顧問,這樣的條款明顯已經超越了一般離職協議的範疇 ,有合理懷疑相信,該協議實際上可視為梁振英承諾向 UGL 提供服務並收取酬勞。

(截圖自梁振英 UGL 離職協議全文)

筆者並非稅務專家,沒有資格評定梁振英所收取的五千萬元是否需要繳納薪俸稅,但擺在眼前的顯淺事實是,假如梁振英要還自己一個清白,最簡單的做法莫過於如向稅局主動提交相關補充資料,由稅局決定是否轉介法庭跟進,讓執法機構及法庭為他還過清白。真正清白的人當不怕被調查,用這個正當的方法去維護自己的聲譽,總勝過每天寫一篇網誌或者瀏覽其他人的 Facebook 去尋找攻擊他人的材料,未知梁先生以為然否?

前線科技人員

--

伸延閱讀:

(1)離職協議稅務意見參考:

If the termination payment is made for past, present or future services, it would be taxable for salaries tax purposes. However, if the documents and surrounding circumstances show that the payment is:

。made in consideration for a restrictive covenant; or

。compensation for loss of office

the payment would be considered as a non-taxable payment.

(PWC,Hong Kong - Termination agreement and compensation package)

(2)「計到有火」在眾傳媒亦有一篇文章駁斥梁振英的「UGL13點」,其中第七點亦提及:

在離職協議中,UGL 給你的400萬英鎊,不單止是作為兩年時間內不挖角不競爭的補償,根據公開的你和UGL的協議,你還有一個commitment,只要UGL要求,你是要提供諮詢服務的,這個服務是否需要納稅實在需要好好研究。

(孰不可忍 13點駁斥特首的公開信)