(獨立媒體特約記者原人報導)佔領中環,延續美國佔領華爾街的運動,針對是金融霸權。香港不像美國般,需要政府拯救金融界,也沒有花納稅人錢給金融巨頭分花紅,究然香港的金融霸權在哪裏呢?本地大眾對金融界的不滿,大都在強積金和股票市場的不公平,如︰雷曼債券和亞洲果業的事件,掠去不少市民的血汗錢,而股票市場錯誤頻生,政府和監管機構至今並無道歉,亦無吸取教訓,善後和改善過去的不足,股票市場的依舊漏洞百出,更變本加厲。早前,歐債危機傳來好消息,升市頻頻,原為集資發展實業的股票市場,卻淪為澳門式的賭場,投資銀行與散戶的對賭天堂,牛熊證這類短炒為主的投資工具比重更屢創新高,這星期更曾佔近一半的大市總成交額。

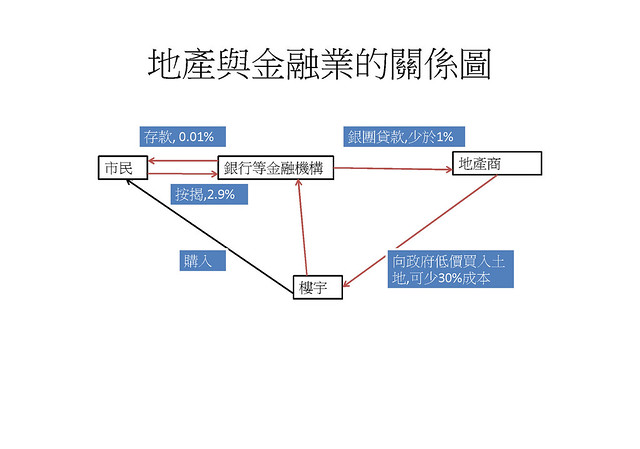

香港金融霸權無處不在,不單純是強積金式的強制納糧,最重要他們是地產霸權的幫兇,尤其是銀行業。他們協助地產商的法門,不外是資金和利率。

金融業不是依附地產霸權,而是唇齒相依,缺一不可。現時的市場看似自由競爭,實際是零和遊戲,強者越強,弱者越弱。

錢從何來呢?

公平只是包裝,危機中,銀行扮演造王者,誰分配到資金呢?誰獲得資金,誰可壟斷土地市場。

早前,全世界陷入資金缺口,而國內更首當其衝,發生溫州為主的欠債事件,銀根短缺,本地財金界都大為緊張,但聰明的地產商卻能從中獲利。

香港人的存款一向偏高,根據2011年(6-10-2011, AM730, 胡孟青),儲蓄率達25%,相對美國只有2%,這也可解釋為何面對金融危機,港人較冷靜和從容。大量港人存款,換來只有更低的回報,就算15萬元存款,也只有0.01%的利息,幾近沒有收入,而大陸同時輸入的通脹,存款往往被形容為貶值,不少市民被迫走進股票和房地產市場,找回失去的金錢,對於不想或不願冒險的市民,將錢存在銀行依然是穩定的選擇。大量的存款,對銀行而言,是低廉資金供應,對外借貸,基本上是無本生利。

歐洲危機濃罩下,對經濟環境極敏感的地產業,視我們的存款,為他們的續命丹。沒有銀行,金融危機中,世界和中國在資金短缺的情況下,地產商無法運作,資金的流動,尤其是現金,往往決定土地誰屬。

厚此薄彼的造王者

大地產商一直都受銀行支持,獲得更低和更優惠的利率,造就他們在市況低迷下,奪取心儀土地,更無往而不利。負債表中,可見到兩者在財務上的差別,長實的負債比率只有3.4%,相比中型地產商嘉華國際負債比率達52.6%,而另一間較大型的地產商英皇國際47.3%。

本地兩大龍頭地產公司新鴻基和恆基地產,分別在本年4月和6月獲得本地銀行為主力的銀團貸款(即是數間銀行和金融機構借出的貸款),以香港銀行同業拆息(HIBOR)加七十點子,借入167.5億和100億。香港銀行同業拆息(HIBOR)加七十點子,是多少的利率?以恆基的例子,是0.965厘。0.965厘的息是貴?還是便宜呢?

同期,嘉華國際在2011年6月的獲得14.7億銀團貸款,只及兩大龍頭貸款額不足15%,而它的利息為香港銀行同業拆息(HIBOR)加148點子,即是1.48%,風險利率是倍於大地產商,貸款規模更是無可比擬。資金的傾斜,亦影響發展的成本,間接衍生地產霸權的壟斷。

近日,市場最矚目地皮莫過於南昌站上蓋物業,去年5月以6500元的呎價高位招標失敗,結果本月新鴻基地產以118億,平圴4468元的呎價成功中標,相隔不足1年,地價大跌三成,為何會相差這麼遠呢?

地皮招標初期,收到13家財團的意向書對該項目表達興趣,招標時只剩下4份標書。首次招標

失敗後,政府就上下其手,在7月更改招標的補地價方法,要求中標地產商需在中標後,付上一大筆的補地價,加上劃一分紅5%利潤給地皮所有者港鐵公司,相比之前中型地產公司會以更高的分紅吸引地鐵和政府,不用立即付上補地價數以百億計的龐大資金,現在的新補地價安排,結果讓資金較充裕的地產商成為勝利者。

資金短絀環境中,大地產商獲得銀行的支持,容易在優惠利率下,獲得巨額貸款,中小地產商只能眼白白目送這類少有的市區大型地皮。

多財多得的金融邏輯

銀行對大地產恩寵有加,有時也會愛屋及烏,近20年,地產商整體的利息支出越見減少,由1997至98年最高峰26%一直下降到近年不足5%(26-10-2011,信報)。他們的利息支出跟我們相比又相差多遠呢?

剛才提及新鴻基和恆基地產的銀團貸款,息口不足1%。先不說超過30%利息的信用卡利率,而大學生的非入息審查貸款也要超過4%,4倍的相距,地產商比學生跟政府借錢還要便宜,不知是否反映政府眼中,教育和地產產業的風險有差距,與建房子相比,教育也是危險的投資,所以窮學生也要捱貴息。除了學生,各位供樓市民也會非常羨慕地產商,匯豐銀行按揭的利率也近3厘(2.9%) 。

為何地產商獲得如此厚待呢?

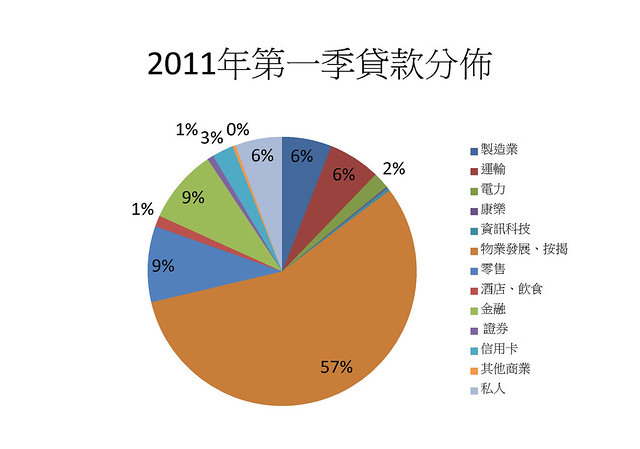

金管局總裁陳德霖的話可見端倪,他說︰「住宅按揭貸款佔本地使用貸款金額達到32%,是最大的單一貸款組合」(11-6-2011,明報),如果加上物業投資的貸款,2011年第一季的數據,地產業相關的貸款佔所有貸款的57%,達16.9兆港元,其他行業貸款額則不足一成(見下圖),同樣數據在1997年只佔48.2%,可見地產發展近年對銀行更加吃重,對本地經濟影響力更大。資金投放在大地產商也反映我們經濟為何是單一,銀行的資金有限,地產業大量吸引貸款,現在資金短缺下,中小企、製造業更難借到足夠資金發展,結果資金走向決定經濟模式,除了地產外,香港已是一池死水,其他行業額款額只是小巫見大巫[。

資料來源︰香港統計月刊

循環不息的資金

現在金融和地產商,建立牢固的霸權,互利共生,各從市民吸取所需。市民存錢入銀行,他們只向存戶提供極低的利息。大量資金又借予大地產商,他們因資金優勢,在經濟低迷下,又可大手購入廉價土地,再等市道復甦,建築樓房又轉手賣給市民,結果市民以高息按揭買樓,成為銀行的財源。

我們說打擊地產霸權,先要疏理金融和地產的聯盟關係,他們牢牢地把香港人釘在房子和按揭中,當你以為自己為地產商打工,買下一間30年期的房子時,實情是每月的還錢給銀行的按揭。低息的年代,望着3%的按歇還可活下去,政府估計,利率抽升,供款就會佔收入的61%的支出,人為樓死,誰是勝利者?當然是金融和地產這頭雙頭怪物。

參考資料︰

26-10-2011, 信報, 地產開發利息支出低

5-9-2011,明報, 銀行水緊 押地借兩成也被拒

21-6-2011, 明報, 恒地銀團貸款 加碼至100億

11-4-2011, 新浪, 新鴻基地產簽167.5億港元5年期的銀團貸款協議