高鐵路項目最新估算開支為港幣844.2億元,預期目標完工日期是2018年第三季。政府表示,高鐵香港段的乘客量預測及經濟效益為:

2016年的預算每日乘客量預測(雙向) 99,000 人次;

西九龍至深圳/虎門/廣州 84,000 人次;

西九龍至廣州以外地方 15,000 人次。

而2016年的預算營運毛利率以扣除利息、稅項、折舊及攤銷前的收益計算為34%;50年營運期內預算平均每年節省的交通時間 4,200 萬小時;50 年營運期內預算的折現經濟效益(按 2009年價格計算)(主要計及乘客節省的時間) 為870 億元;按實質計算的經濟內部回報率 6%。

政府同時表示:「由於我們建議以公共工務工程形式建造高鐵香港段,由基本工程儲備基金(而非借貸)支付有關建造成本,所以在營運期內不需要負擔巨額利息開支,因此需要政府按年補貼高鐵營運開支的機會極低。」

機場快線

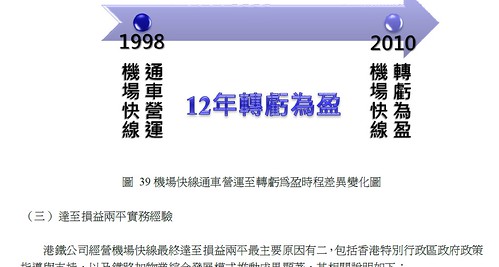

政府要大家相信它,最好就是看一看相類以項目的機場快線。機場快線是作為於赤鱲角的新機場項目的一部份興建的。它的建造費相當昂貴,赤立角機場造價為707億,機場鐵路造價為340億,佔一半有多。

它在1998年7月6日隨着興建於赤鱲角的新機場正式啟用同時通車,模式上屬機場聯絡軌道系統。根據《營運協議》,機場快線並非日常公共交通工具,而是主要供商務及旅遊之用。機場快線的票價調整不受票價調整機制約束。

蘇澤光在臨時立法會解釋過此項目(註1)。他表示,「機鐵項目在財政上自給自足,無須由現有地鐵系統補貼。其基本財務計劃包括在40年的經營期內取得10%的內部回報率、地鐵公司就機鐵借貸的款額不得超過114億元、在 2005年或之前悉數償還機鐵項目的債項,以及由1997年起向政府派發股息。機場快線香港站至機場站一程的收費為100元,機場快線的市場佔有率將為30%。」

到2006年,政府表示:「由於乘客就往返機場的公共交通服務有不少選擇,預其市場佔有率已由 2001 年的 27%下跌至目前的 21%。」

到今天,它才向立法會披露少許財務資料。

即在20年來,這項目一直虧損。到今天,在未計算利息和稅項前,它才沒有赤字。由於它從未盈利,當然沒有利得稅了。但其利息呢(註5)?在港鐵年報中,我們只看到其收入約十億。港鐵將其財務隱藏在整體客運服務中,有否補貼冇人知。而且,利息及財務開支為零,意味著港鐵將利息資本化,化作資產一部份。只要港鐵有足夠現金流,它有方法運用財技,照樣在2005年前還清其債項的。總之,機場快線已經變成胡塗賬。

可以預見,高鐵將來也可以蝕20年。

港鐵最會講大話

台灣的桃園國際機場建鐵路,它曾來港取經。港鐵向台灣佬表示:「它在2012年已轉虧為盈。」(註3)由此看來,市民不信任政府是有原因的。機場快線的營運成本增加了25%(註4)

備註

註一

臨時立法會

臨立會CB(1)1327號文件(此份會議紀要業經政府當局審閱)

檔 號: CB1/PL/TP/1

臨時立法會交通事務委員會會議紀要

日 期:1998年3月13日(星期)

時 間:上午8時45分

地 點:立法會大樓會議室A

III. 機場鐵路工程的進展

(臨立會CB(1)1118(01)號文件及《機場鐵路工程每季進度報告》截至1997年12月31日)

5. 署理運輸署副署長向議員匯報當局計劃為新機場及東涌新市鎮提供公共交通服務的最新情況,這些交通服務包括機場鐵路(下稱「機鐵」)、專利巴士、渡輪及的士。地下鐵路公司(下稱「地鐵公司」)的栢立恒先生及蘇仲達先生借助視象器材,講述機鐵工程的進展及機鐵機場快線與東涌線的票價建議。議員察悉,機鐵的施工及其他準備工程進展良好,因此,該鐵路將可如期完工,於1998年6月通車。

6. 在票價建議方面,議員認為東涌線的建議票價結構可以接受,但對機場快線的建議票價卻有極大保留。地鐵公司就機場快線提出了 3 個票價方案,把香港站至機場站的單程票價分別定為100元、120元及150元。議員認為上述票價太高,並詢問地鐵公司可否把票價調低至100元以下,例如 80 元,以便航機乘客、送機與接機人士,以及前往新機場參觀的本地人士較容易負擔得來。部分議員又表示,為公眾利益著想,票價初期宜定於一個較低水平,然後才因應機鐵的實際運作情況進行檢討。

7.蘇澤光先生強調,在釐定機場快線的票價結構時,地鐵公司顧及了多項重要因素,包括改良列車服務、乘搭機鐵的特有目的、其他交通工具帶來的競爭、乘客的負擔能力、機鐵項目的整體財政目標,以及海外國家規模相若的機場鐵路的票價。地鐵公司發展機鐵項目的首要財政目標,是要確保機鐵項目在財政上自給自足,並在經濟條件可行的情況下經營,而無須由現有地鐵系統補貼。機鐵項目的基本財務計劃包括在40年的經營期內取得10%的內部回報率、地鐵公司就機鐵借貸的款額不得超過114億元、在 2005年或之前悉數償還機鐵項目的債項,以及由1997年起向政府派發股息。從地鐵公司進行的顧客問卷調查研究所得的市場佔有率預測計算模式顯示,若機場快線香港站至機場站一程的收費為100元,機場快線的市場佔有率將為30%。若收費為80元,市場佔有率則會增至33%。根據有關計算結果,票價一旦低於100元,便無法達致上文所解釋的財政目標。鑑於機場快線可提供更快捷可靠的服務,而且具有不少獨特之處,其票價水平高於其他與之競爭的交通工具亦屬合理。即使機場快線的收費較其他交通工具為高,但建議票價與海外國家類似機場鐵路所收取的比較,已屬經濟實惠。此外,一項公眾對票價接受程度調查的結果顯示,有62%的受訪者認為100元是合理的票價水平。蘇澤光先生回應一位議員的詢問時補充,在機場快線的市場佔有率為30%時,其載客量會達到最高載客量的80%

交通事務委員會與財經事務委員會

聯席會議紀要9

日 期 :2006年5月22日星期一)

時 間 :下午4時30分

地 點 :立法會會議廳

政府當局及港鐵公司其後就委員的意見及關注作出回應,並提供補充資料,包括機場快線 的 財務表現的主要項目 估算(立法會 CB(4)964/16-17(01)及 CB(4)1102/16-17(02)號文件)。

2017 年 5 月 26 日,港鐵公司通知事務委員會,因應委員提出的意見,港鐵公司董事局決定將整體票價調整幅度由原來建議的+10.3%降低至+9.6%(立法會 CB(4)1102/16-17(01)號文件)。新票價已於 2017 年 6 月 18 日生效。

業界面對的競爭非常激烈。因此,儘管機場快綫的乘客量有所提升,其市場佔有率已由 2001 年的 27%下跌至目前的 21%。乘客就往返機場的公共交通服務有不少選擇,預計可受惠於這個競爭激烈的市場

註三

註4

6. 機場快綫為來往香港國際機場的旅客提供世界級的優質鐵路服務,包括免費市區預辦登機服務及免費機場快綫穿梭巴士服務,得到許多城市讚賞。然而,機場快綫的營運成本基數相當高3,在2001年至2016年期間營運成本上升25%。因此,估算的財務表現反映雖然乘客量於各種推廣優惠下有所上升,但機場快綫自通車以來一直錄得虧損。直至2015年,隨著乘客量上升至現時水平,機場快綫才達至收支平衡(未計利息和稅項開支)。值得注意的是,自2014年起,乘客增長率有放緩趨勢,預計這趨勢亦會持續。

註5

借貸成本

集團綜合負債總額由2012年年底的235.77億港元增至2013年年底的 245.11 億港元。由於年內發行更多長期定息債券,加權平均借貸成本由2012年的3.3%微升至 3.6 %。儘管平均借貸成本及年底未償貸款上升,但由於年內的資本化利息開支上升(儘管被利息收入減少部份抵銷),2013年損益表上的淨利息開支由2012年的8.79億港元下降至7.32億港元。